随着信而富今年4月在纽交所上市,已经有两家中国本土P2P在美国上市。而坊间流传,如点融、拍拍贷等P2P也在筹备IPO,而如蚂蚁金服、陆金所、京东金融、乐信、趣店互联网金融公司相也是屡传准备上市的讯息。

监管政策、盈利、估值等都是阻碍互金平台上市的因素,在此,我们参考投行的研究成果,聊聊本土P2P平台是如何估值的,目前的估值方法存在哪些问题。

P/E估值

P/E市盈率是最常用、最普及的估值方法。数学上PE=price/earing即股价除以每股收益(EPS)。如果将公式换个方向就能体现其估值的内涵,股价P = EPS*PE,股价决定于EPS与合理P/E值的积。所以,在其它条件不变下,如果上市公司EPS或者P/E值越高,其股价就越高。

EPS代表着企业的盈利能力,根据企业每个季度的财务表现变化,其度量是有确定性和前瞻性的。而市盈率就存在一定争议或者说浮动空间,一般而言,市盈率的适用环境是有较为完善发达的证券交易市场,必须有可比的上市公司,且市场在平均水平上对这些资产定价是正确的。

所以,对于目前上市的P2P公司而言其在使用P/E估值时存在一些问题。一是P2P的上市公司较少且上市时间较短,没有相对合适的比较对象,定价也不一定正确;二是不少上市P2P仍处于亏损状态,暂时不适用于P/E法;三是在没有参考标准的情况下,出现了信息中介估值信用中介化的情况。

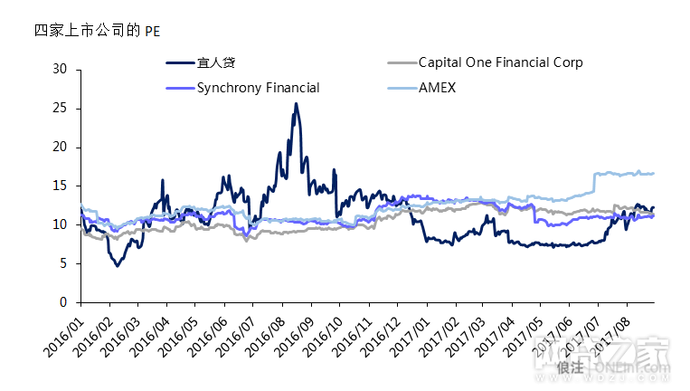

以已经实现盈利的宜人贷为例,目前的市盈率(TTM)在12.82倍。中金预测其2017年的市盈率为10倍,Morgan Stanley的预测为12.6倍,Needham的预测为14.6倍。对于还在亏损的信而富,Jefferies预测2018年实现盈利届时市盈率在6.9倍。

虽然投行对于本土两家上市P2P比较看好,但能给的市盈率还是较低的。就算宜人贷前阵子涨了一波,那市盈率水平还是和美国的银行业和消费金融公司差不多。所以,在美上市的P2P平台以及后续期望在海外上市的P2P平台在短期内都会受到一定的估值压缩,其一是前面提到的信息中介估值信用中介化,其二是政策的不确定性。

信息中介估值信用中介化,即将P2P的估值与银行、消费金融公司等金融机构比较。虽然P2P被定义为信息中介且市场分类属于科技板块(软件&IT服务),但在估值上是享受不到科技板块的估值溢价的。

估值预测

这样看来,在Fintech这个单词中,海外投资人更加关注的是Fin而不是tech,或者说国内P2P虽然定义为信息中介但老外认为你干的还是信用中介的事,毕竟平台都有五花八门的风险拨备啊。所以,覆盖P2P的投行分析师往往是金融行业分析师而不是TMT,其对P2P估值的参考标准往往是美国的银行和消费金融公司,例如我们熟悉的“消费金融第一黑帮Capital One “、美国运通等。

除了宜人贷之外,上图中几家上市公司都是相当成熟且知名的持牌金融机构,其估值相对稳定及合理经得起时间的考验。投行分析师将P2P与这些企业比较,除了没有合适的可比标准的外,也说明目前P2P的核心还是在于金融层面,即平台的风险定价和类资产负债管理(资金端和资产端)。此外,海外市场对于中国本土P2P的认知差异也造成了一定的估值偏差,他们无法想像在中国骗贷是一个高技术产业,倒逼平台把大部分风控的精力放在反欺诈上;他们也无法理解在刚兑大环境下,P2P的投资者是一群追求10%+无风险收益率的人;他们更加无法想象一个70岁老婆婆会拿出500万来薅羊毛……

除了上述中国特色以及可比对象匮乏带来的估值难题外,政策风险也是压低平台估值的原因之一。在备案未落地前,未来的一些政策可能影响平台的业绩预期使股价出现剧烈波动,去年824宜人贷就来了一遭。可以说,政策的不确定性是已经上市或者打算上市的互联网金融企业的最大阻力之一了。看看隔壁做现货交易的银天下,主营业务么你懂的,因为业务不合规广贵中心业务终止元气大伤。但人家上半年净利润5.6亿PE只有4.6倍好便宜啊,上车吗?合规合规合规,重要的事说三遍。

不过,从另一个角度而言,一旦监管落地、备案完成,这对于上市P2P来说可能是一大利好,因为一个很大的不确定性被消除了。此外,备案之后行业集中度的提升也能进一步提升公司的经营业绩。所以,据我了解上市平台和一些大型平台其实是非常期望监管加速落地的,你懂的~

P/B和P/S估值法

PB市净率是从公司资产价值的角度去估计公司股票价格的基础,一般对于银行和保险公司这类资产负债多由货币资产所构成的企业股票的估值。这边提及P/B并不是因为其很适用,而是由于信息中介估值信用中介化,出现了以PB为P2P估值的情况。野村证券的分析师曾使用PB为宜人贷估值并得出卖出的结论。

事实上,PB适用于金融机构本质上是因为银行、保险公司往往通过资产负债表的扩张产生更多收入,具有高负债率和金融的周期性,相比PE更加适用。而P2P作为互联网企业走的是轻资产模式,市净率是不合适的,与金融机构更是没可比性的。

上市公司PB和PS估值对比

而对于一些尚未实现盈利的平台而言,P/S市销率是一个适用的估值指标且具有一定可比性。市销率即股票价格与销售收入比率,该指标可以用于确定股票相对于过去业绩的价值,也可用于确定一个市场板块或整个股票市场中的相对估值,相比PE可以对微利或者亏损的企业进行估值。

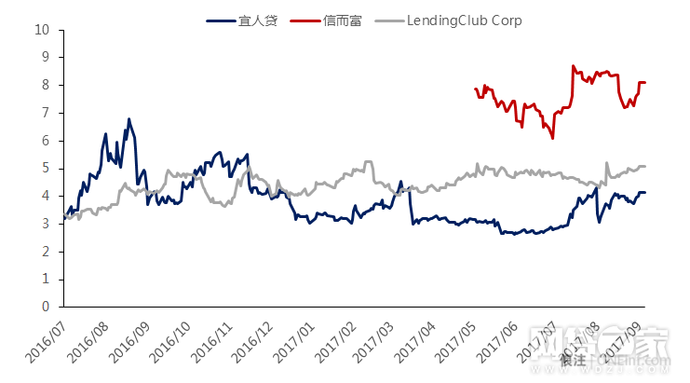

宜人贷、信而富和LC的市销率

截止8月31日,Lending Club(LC)的市销率为5倍,宜人贷为4倍,信而富为7.69倍。宜人贷和LC之间差距不大,信而富的PS高了那么一点。当然这种横向比较要把业务模式的差异纳入评估范围。比如宜人贷做的是大额中长期现金贷,信而富在发力做小额短期现金贷,两家在借款成本、收费方式都有差异,市销率之间有差距也比较正常。而且现在历史数据较少,其有效性值得商榷。

企业价值(EV)

EV(Enterprise Value) 表示企业价值,是衡量公司价值的一种方式。在并购活动中,收购方必须承担被收购方的负债,这提高了并购的成本,但与此同时,被收购公司的现金以及现金等价物在收购之后将直接落入收购者的口袋,这对收购者来说等同于减少了收购成本。所以企业价值是考虑到企业的负债和杠杆的,计算公式一般为 EV=debt value + equity value – cash就是市值+债务-现金及等价物或者市值+净负债。

举个栗子,汉鼎宇佑股权投资公司在6月花了3.47亿元收购微贷网6.66%的股权,掐指一算微贷网的作价在52亿元左右。根据微贷网在互金协会披露的财务报告,微贷2016年底的现金为15.46亿元,负债12.7亿。我们假设现金和负债在半年内增长20%(汉鼎宇佑的财报显示微贷资产负债表在上半年增长20%+),那就分别是18.55亿元和12.24亿元。代入EV公式,我们可以粗略估计一下微贷的“市值”大概接近60亿元。由于微贷上半年净利润2.6亿元,我们也可以估计出其PE大约在11.5倍与宜人贷接近。也就是说目前已知最赚钱的P2P,无论是通过国内一级市场股权收购的价格还是美国二级市场的价格,其市盈率目前都在10+倍。同样的,如果微贷备案成功,这种“类牌照”效应肯定会使其在一级市场的估值更高,叠加可以预期的盈利能力(毕竟对赌协议),汉鼎宇佑未来收购微贷股权的作价会越来越高。

由EV派生出来的就是EV/EBITDA,它在国外的运用程度甚至比PE更为普遍。EV/EBITDA倍数和PE同属于可比法,在使用的方法和原则上大同小异,只是选取的指标口径有所不同。

EV/EBITDA倍数使用企业价值(EV),使用息税折旧前盈利(EBITDA)代替PE中的每股净利润。用知乎大神的话来说就是“它即包含了股东收益和股东市值,也包含了债务人收益和债权市值”,是个更加全面的指标,下面是Morgan Stanley对于宜人贷的预测。

绝对估值DDM

上述方法都属于相对估值法,最近出现了P2P的绝对估值法。宜人贷的中报披露将派发特殊股利以及未来每半年将派息一次,鉴于宜人贷开始分红,Morgan Stanley认为股利贴现模型(DDM)是当下宜人贷最为适合的估值手段。

DDM模型是一种资产定价模型,是DCF的分支,以适当的折现率将股票未来预计将派发的股息折算为现值以评估股票的价值。本质上是与债券未来收到现金流折现类似的绝对估值法。核心要素是上市企业的折现率以及预期分红(必须有分红)。

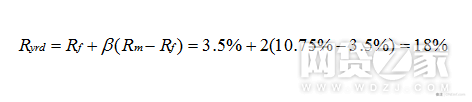

虽然P2P行业发展将近十年,但从某种意义上而言其实还是处于商业模式的初级阶段,监管、资产质量方面仍然有一定的不确定性。这种未来潜在的风险体现在DDM模型的折现率,Morgan Stanley给予宜人贷的折现率为18%。

折现率也被视作投资者的要求回报率或者说预期收益率,要求回报率越高的股票一定程度上风险也越高。由于目前并没有盈利的、可比的同业参照标准,Morgan Stanley采用资本定价模型(CAPM)确定宜人贷的要求回报率。由于宜人贷存在一定风险(Morgan Stanley:政策和资产质量),所以宜人贷的Beta系数被设置为2即股票风险是市场风险的两倍,基于3.5%的无风险利率和7.25%的市场风险溢价,Morgan Stanley计算出宜人贷的要求回报率为18%,意味着其隐含的风险高于银行业与美国同行。

通过DDM,Morgan Stanley计算出了乐观(25%)、中性(50%)以及消极(25%)情况下宜人贷未来一年的股价。

DDM模型中,折现率其实起到了与市盈率类似的乘数作用,其他条件不变下折现率高股价就低。所以贝塔系数的高低决定了上市公司折现率的高低,对于上市平台而言如果完成备案、政策风险逐渐去化,系统风险的降低将使贝塔系数和折现率调整,使得DDM的分母减少估值上升。

所以,短期之内P2P的估值仍然不是非常完善存在一定的偏离,这是市场环境的客观因素以及观念差异的主关因素共同造成的。待国内备案落地,进入去伪存真、强者恒强的后期, 剩余平台的估值会受到“牌照效应”的增益,所谓的不确定性也会逐渐消退,平台通往资本市场之路也将逐步明朗。毕竟搞金融的,没牌照怎么行呢~

原创不易,希望保留原文链接转载,原文链接:https://oneinf.com/opin/656.html

微信打赏

微信打赏  支付宝打赏

支付宝打赏