随着银监会等中央部委发布的《网络借贷信息中介机构业务活动管理暂行办法》规定了网贷机构的最高贷款限额,即对于同一自然人的不超过20万,对于法人等组织不应超过100万,其所强调的是网贷机构应避免大额信贷集中风险,而应遵守小额普惠金融的基调。

一声令下后,无论各大网贷机构情愿或不情愿,一律或进行合规整改,或进行变相转型。

与此同时,处在互联网金融另一头的现金贷却似乎耍得风生水起。

现金贷主要指主要利用互联网线上渠道进行获客、信用审查风控并线上发放的无场景、无指定用途、无抵押的小额贷款。

国外现金贷的典型代表是Payday Loan。而对于国内,有研究数据表明,可能高达有50%的人口无法通过银行等传统信贷渠道获得贷款等金融服务,集中于城市蓝领、学生和部分白领人群,而此类人群正是现金贷的受众对象。

根据估测,目前整个现金贷行业的规模约在6000到10000亿元之间。

如此大的一块蛋糕,无法不引得转型期的P2P平台予以关注。甚至不乏一些大平台,包括陆金所、宜人贷、信而富、拍拍贷等。

当然,现金贷行业的高额利息带来的高利润也是重要的吸引力之一。

但众所周知,P2P网贷机构被银监会的管理暂行办法定义为“网络借贷信息中介平台”,那么作为中介平台,首当其冲的第一监管合规红线就是不能够自行发放贷款。因此,P2P网贷机构从事现金贷业务一般要另设主体以便规避合规风险,同时也可解决经营风险隔离的问题。

从放贷主体的牌照角度考虑,现有国内金融政策条件下,允许从事贷款的金融牌照有银行、信托公司、消费金融公司、网络小贷、地方小贷公司等,但获取牌照对于大部分P2P网贷及现金贷公司来说并非易事。

虽然业内也有P2P网贷机构参股、控股城商行、农商行的案例(然而近期各地金融监管部门均有要求参股银行的P2P退股的口头通知,此事在本文不是重点,暂不赘述),因此,据我们所观察,专业放贷人模式是很多现金贷公司放贷主体的选择。

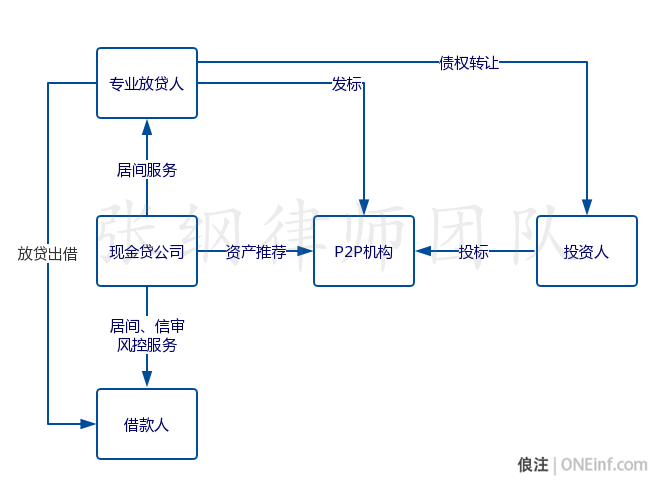

该专业放贷自然人一般是现金贷公司的法定代表人或高管、或员工。P2P网贷从事现金贷业务,一般通过下述几种交易结构模式完成。

1、直接合作结构模式

该类结构模式的合规风险主要有:

1)因专业放贷人、现金贷公司均与P2P网贷机构有直接关联关系,因此涉嫌违反“变相自融”和“间接归集出借人资金”的规定。

2)此模式操作不当甚至易引发“非法集资”的刑事风险。

3)专业放贷人目前虽可操作,但不符合放贷牌照化的未来趋势。

2、委托贷款结构模式

1)本质上来说,这是P2P机构与专业放贷人直接合作模式的变形,因此依然存在自融和归集资金的风险问题。

2)虽然现金贷公司与专业放贷人之间是委托贷款关系,但对外的合同表现形式来说,该债权应该属于专业放贷人,因此现金贷公司将此债权放至P2P机构上作为资产进行转让的资格存疑。

综上,P2P网贷机构转型经营现金贷业务除了传统的风控、信用审核风险外,产品的结构设计是否合规也是重大风险之一。特别是对于规模较大且即将要“持牌”备案的P2P网贷机构来说,为了某几款不合规的现金贷产品,耽误了首批备案的红利期,恐怕是得不偿失。

原创不易,希望保留原文链接转载,原文链接:https://oneinf.com/opin/646.html

微信打赏

微信打赏  支付宝打赏

支付宝打赏

评论列表(2条)

远离p2p![f=xieyanxiao]

@json beautifier:现在基本都没啥P2P了,一个时代过去了~~~~